Elegir un abogado bancario en Ronda ya no va solo de “quién me cae mejor” o “quién está más cerca de casa”. Después de analizar a fondo el ecosistema legal de la Serranía de Ronda, las sentencias más recientes del Tribunal Supremo sobre tarjetas revolving y la oferta real de despachos especializados, me he dado cuenta de algo muy claro: hoy la diferencia entre un buen abogado y un abogado excelente puede significar literalmente miles de euros y, en algunos casos, la pérdida o no de tu vivienda.

Si te suenan palabras como cláusula suelo, gastos de hipoteca, IRPH, tarjetas revolving, préstamos ICO o ejecución hipotecaria, este ranking está pensado para ti. Mi objetivo es que termines de leer con una idea clara de qué tipo de abogado encaja mejor con tu caso y con tu bolsillo, y que puedas dar el siguiente paso con seguridad.

Abogados Expertos en Derecho Bancario

Encuentra a los mejores especialistas en cláusulas suelo, hipotecas y productos financieros en Ronda.

Calategui - Abogados

Despacho expresamente especializado en Derecho Bancario en Ronda. Expertos en recuperación de cláusula suelo, gastos hipotecarios y productos financieros complejos.

Francisco Orozco & Asoc.

Bufete muy bien valorado en Ronda. Ofrecen servicios especializados en ejecuciones hipotecarias y derecho inmobiliario, cubriendo conflictos bancarios vinculados a la vivienda.

Despachos Generales (Área Bancaria)

Abogados en Ronda

Despacho que orienta buena parte de su práctica a materia inmobiliaria e hipotecaria, un ámbito estrechamente relacionado con litigios bancarios y ejecuciones.

Maireles Abogados Asociados

Despacho multidisciplinar con sólida reputación en planificación patrimonial y consultoría financiera, ideal si tu caso bancario requiere una visión global.

¿Por qué necesitas un abogado bancario especializado en Ronda?

Cuando empecé a revisar el mercado legal bancario en Ronda, lo primero que vi es que aquí no estamos ante un problema aislado. Lo que pasa en los juzgados de la ciudad es un reflejo local de tensiones que vienen de la burbuja inmobiliaria, de la comercialización masiva de productos tóxicos y de años de jurisprudencia en constante cambio. Por eso, quedarse con el típico “abogado de cabecera que lleva un poco de todo” muchas veces se queda corto.

Ronda es cabecera judicial de la Serranía, y eso significa que actúa como imán de litigios de toda la comarca. Hipotecas con condiciones oscuras, tarjetas de crédito que nunca se terminan de pagar, intereses de demora disparados, préstamos ICO que se han convertido en una losa para pymes y autónomos… Todo eso llega a los despachos rondeños a diario. Y no todos los problemas son iguales ni exigen el mismo tipo de abogado.

Lo que me he encontrado al analizar este ecosistema es un mercado bastante maduro: ya no hace falta irse a Málaga capital para encontrar verdaderos especialistas. Hay despachos en Ronda con un nivel técnico alto en derecho bancario, algunos muy volcados en defensa del consumidor y otros con clara orientación al tejido empresarial y agrario de la zona. La clave, como siempre, está en saber quién encaja contigo.

Cómo ha cambiado el panorama del derecho bancario tras 2025

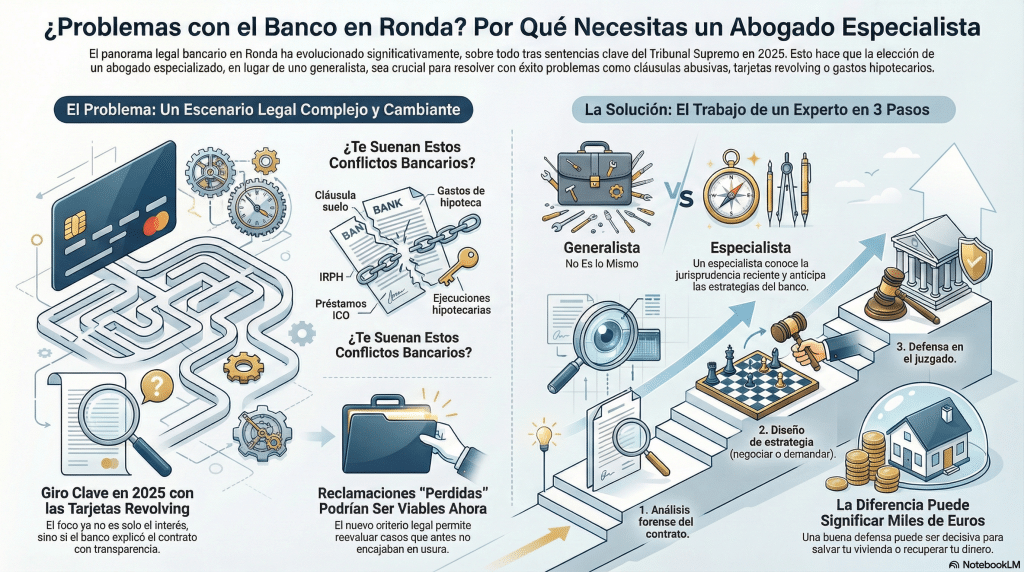

Si tuviera que señalar el punto de inflexión más importante de los últimos tiempos, sería el giro del Tribunal Supremo en enero de 2025 con las sentencias sobre tarjetas revolving. Hasta entonces, la mayoría de las demandas se centraban en discutir si el tipo de interés era usurario según la famosa Ley Azcárate de 1908: comparábamos el TAE del contrato con el “normal del dinero” y, si estaba varios puntos por encima, había opciones reales de anular.

A partir de las sentencias 154/2025 y 155/2025 del Pleno, el partido ya no se juega solo en el terreno de las matemáticas. En mi análisis de estas resoluciones vi que el Supremo desplaza el foco al llamado control de transparencia: ya no basta con mirar si el interés es alto, sino si el banco explicó de forma clara la carga económica del contrato, el efecto de bola de nieve y hasta qué punto el cliente podía entender que prácticamente nunca amortizaba capital.

¿Y qué significa esto para un consumidor de Ronda con una tarjeta revolving en la cartera? Que su caso ya no se gana solo con una tabla de tipos de interés. Tu abogado tiene que ser capaz de reconstruir lo que pasó antes de la firma, revisar documentación precontractual, analizar extractos y demostrar que nunca se te explicó bien cómo funcionaba el crédito. Por eso hoy brillan más los despachos con perfil técnico y gran capacidad de análisis documental que los que se limitan a presentar demandas estándar.

Este cambio también ha reabierto la puerta a reclamaciones que parecían “muertas”. Casos que no encajaban del todo en la idea clásica de usura pueden ser ahora discutidos por falta de transparencia. Si te han dicho hace años que “lo tuyo no es reclamable”, quizá con este giro jurisprudencial el diagnóstico sea distinto y compense volver a revisarlo.

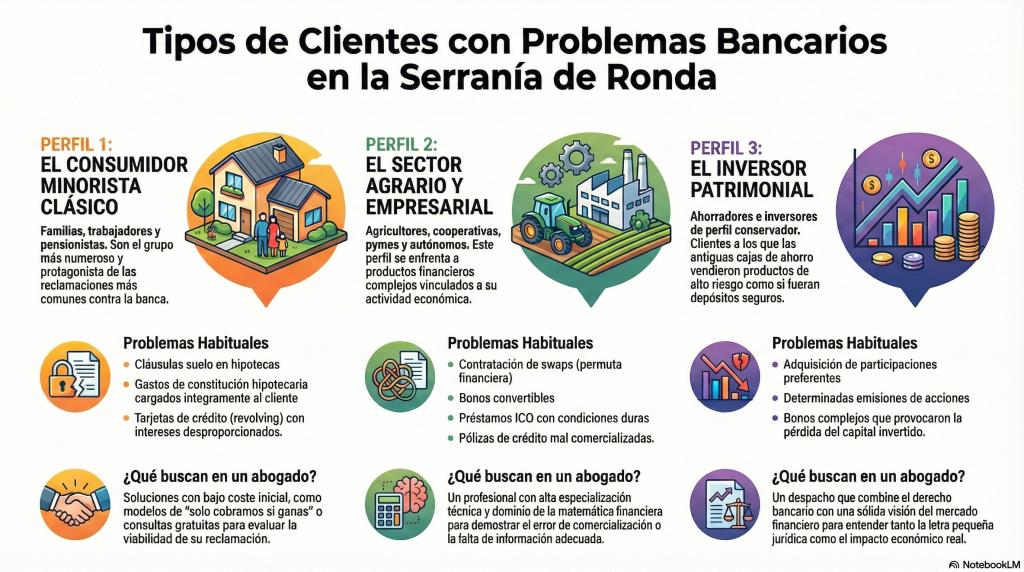

Tipos de clientes afectados en la Serranía de Ronda

En la práctica, lo que sale a flote en este análisis es que en Ronda conviven varios perfiles de cliente bancario que condicionan el tipo de abogado ideal:

Por un lado está el consumidor minorista clásico: familias con hipoteca, trabajadores por cuenta ajena, pensionistas… Son los grandes protagonistas de las cláusulas suelo, los gastos de constitución de hipoteca y las tarjetas de crédito con intereses desmesurados. Este perfil suele buscar soluciones de bajo coste inicial, modelos “solo cobramos si tú cobras” o consultas gratuitas que le permitan saber si le compensa meterse en pleito.

Luego está el mundo agrario y empresarial de la Serranía: agricultores, cooperativas, pequeños empresarios y autónomos que en su día firmaron swaps, bonos convertibles, préstamos ICO o pólizas de crédito con condiciones especialmente duras. Aquí ya no hablamos de un simple redondeo de intereses, sino de productos financieros complejos donde el error de comercialización y la falta de información adecuada son el pan de cada día. En estos casos, la especialización técnica del abogado y su manejo de la matemática financiera marcan la diferencia.

Finalmente, tenemos al inversor patrimonial que aceptó productos de alto riesgo –preferentes, determinadas emisiones de acciones o bonos– en un contexto donde las antiguas cajas de ahorro andaluzas empujaban este tipo de herramientas como si fueran depósitos sin riesgo. Este cliente suele buscar un despacho que combine derecho bancario con una buena visión de mercado y que entienda tanto la letra pequeña jurídica como el impacto económico real.

Si te reconoces en alguno de estos perfiles, mi recomendación es clara: no elijas abogado bancario en Ronda únicamente por cercanía o por el primer anuncio que veas. Mira qué tipo de casos lleva de verdad, cómo cobra y qué experiencia tiene con situaciones muy parecidas a la tuya.

Qué hace un abogado de derecho bancario en Ronda realmente

A estas alturas, puede que te estés preguntando qué hace exactamente un abogado bancario y en qué se diferencia de cualquier civilista que haya tocado alguna hipoteca. Te lo resumo desde lo que he visto en la práctica diaria de los despachos de Ronda y provincia: un buen abogado bancario no solo redacta demandas, sino que reescribe la historia de tu relación con el banco con base jurídica.

Su primer trabajo es forense: coge tus contratos de préstamo e hipoteca, tus extractos bancarios y, si hace falta, hasta tu correo con la oficina, y busca indicios de cláusulas abusivas, falta de transparencia o mala praxis. No se queda en el “esto suena raro”, sino que encaja cada condición con la normativa vigente, la jurisprudencia del Supremo y, en muchos casos, con lo que dice el Tribunal de Justicia de la Unión Europea.

Después entra en juego la estrategia. Un buen abogado bancario en Ronda no va siempre de cabeza al juzgado: primero valora si compensa una reclamación extrajudicial, si el banco está firmando acuerdos sobre ese producto, si hay riesgo de que te ofrezcan una quita a cambio de renunciar a reclamar en el futuro… En temas como IRPH, revolving o préstamos ICO, esta visión de conjunto es fundamental para que no te dejes derechos en la mesa.

Por último está la parte que no se ve en las sentencias pero que, para el cliente, lo es todo: la gestión emocional. Muchos de los afectados por deudas bancarias arrastran culpa, miedo y una sensación de impotencia brutal. Los despachos que mejor funcionan en Ronda lo tienen claro y combinan la técnica jurídica con una comunicación clara, cercana y honesta, explicando cada paso del proceso en lenguaje normal y sin vender humo.

Problemas bancarios más habituales en hipotecas y préstamos

A fuerza de revisar webs de despachos, resoluciones judiciales y casos reales, hay una lista de temas que se repiten constantemente en Ronda:

- Cláusulas suelo que impedían al cliente beneficiarse de las bajadas del Euribor.

- Gastos de constitución de hipoteca (notaría, registro, gestoría, tasación) cargados íntegramente al consumidor cuando la jurisprudencia ha ido devolviendo muchas de esas partidas.

- Intereses de demora muy por encima de lo razonable y cláusulas de vencimiento anticipado que permitían al banco ejecutar la hipoteca por retrasos mínimos.

- Tarjetas de crédito y líneas revolving con intereses desproporcionados y efectos de “deuda infinita” en los que el cliente paga y paga sin rebajar apenas el capital.

- IRPH, ese índice que se vendía como más estable y que en la práctica ha supuesto cuotas mucho más caras que las referenciadas al Euribor, con una batalla jurídica aún viva a nivel europeo.

- Préstamos ICO y otros productos financiados durante la crisis del COVID-19 que hoy se han convertido en una carga pesada para pymes y autónomos.

El abogado bancario que realmente aporta valor no se limita a decirte “esto es reclamable”, sino que cuantifica el daño, te explica qué posibilidades reales de éxito ve y te propone un plan claro: qué se va a reclamar, por qué vía, cuánto puede durar y qué escenarios económicos tienes si ganas o si pierdes.

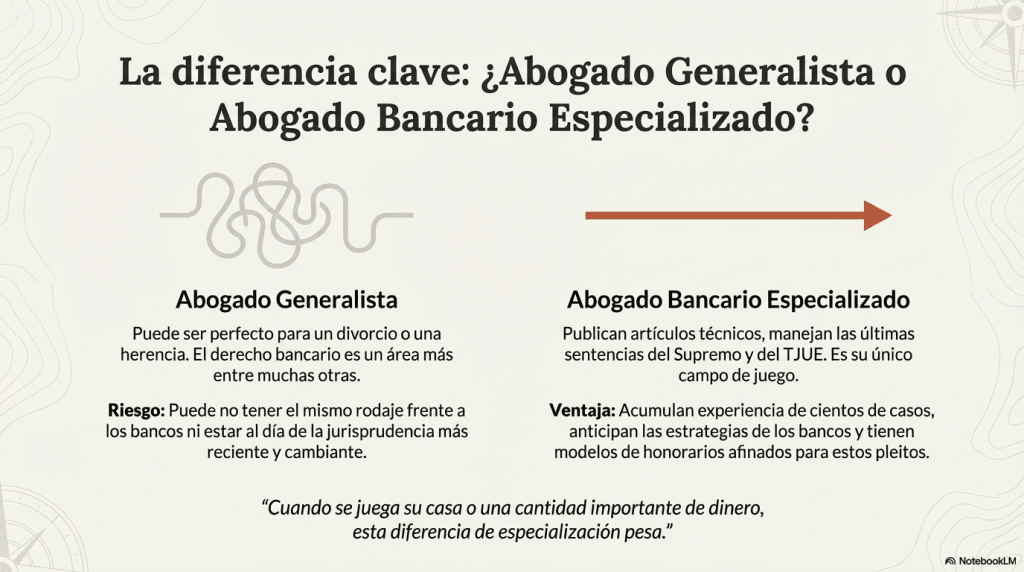

Diferencia entre un abogado bancario y un abogado generalista

La gran pregunta: ¿por qué no vale “cualquier abogado” para reclamar a un banco? La respuesta corta es porque el derecho bancario es un terreno muy vivo, donde cada año aparecen sentencias clave que pueden cambiar por completo la estrategia.

En mi análisis he visto despachos en Ronda que trabajan derecho civil y penal de forma generalista, y que incluyen el bancario como un área más en su web. Eso no es necesariamente malo, pero cuando entras en detalle notas la diferencia con firmas que se han especializado de verdad: publican artículos técnicos sobre IRPH, revolving y productos complejos, manejan con soltura las últimas resoluciones del Supremo y del TJUE y tienen modelos de honorarios muy afinados para este tipo de pleitos.

Un abogado bancario especializado suele:

- Estar al día de la jurisprudencia más reciente, especialmente en temas como revolving o IRPH.

- Tener experiencia acumulada en decenas o cientos de casos similares, lo que le permite anticipar estrategias de los bancos.

- Contar con herramientas o colaboradores capaces de hacer cálculos detallados de intereses, recálculos de cuotas o simulaciones de escenarios.

- Ofrecer modelos de cobro adaptados a la realidad de clientes que, muchas veces, llegan con el agua al cuello.

El abogado generalista, en cambio, puede ser perfecto para un divorcio, un accidente de tráfico o un problema de herencias, pero quizá no tenga el mismo nivel de rodaje frente a bancos. Cuando te juegas tu casa o una cantidad importante de dinero, esa diferencia de especialización pesa

Más información sobre Derecho Bancario en Ronda

Hasta cuándo se pueden reclamar los gastos de hipoteca según la última jurisprudencia

Cómo saber si estoy en ASNEF gratis y por internet

Cómo comprar coche estando en ASNEF sin meterte en más deudas

Tarjetas Revolving: Modelo de Carta de Reclamación

Cómo presentar una reclamación por una tarjeta revolving

Qué es el Registro de Morosos

Preguntas frecuentes sobre Abogados de derecho bancario en Ronda

Para cerrar, recojo algunas de las dudas que más se repiten cuando alguien se plantea buscar abogado bancario en Ronda.

¿Qué hace exactamente un abogado de derecho bancario en Ronda?

Analiza tus contratos de préstamo, hipoteca o producto financiero, detecta cláusulas abusivas o falta de transparencia y diseña una estrategia para reclamar por vía extrajudicial o judicial. Puede ayudarte a recuperar dinero pagado de más, a mejorar condiciones o a defenderte frente a una ejecución hipotecaria.

¿Todavía compensa reclamar por cláusula suelo o gastos de hipoteca?

En muchos casos, sí. Aunque estas reclamaciones llevan años en marcha, siguen generando resultados positivos cuando se combinan una buena estrategia con la jurisprudencia consolidada. La clave es hacer números antes y valorar si la cuantía que podrías recuperar compensa el esfuerzo.

¿Qué diferencia hay entre un despacho local y una gran firma provincial?

Un despacho local suele ofrecer trato más directo y conocimiento muy cercano de los juzgados de la zona. Una gran firma aporta estructura, recursos y, a veces, servicios adicionales como financiación de honorarios. No hay una respuesta universal: depende de tu tipo de caso y de lo que tú valores más.

¿Cuánto cuesta un abogado bancario en Ronda?

No existe tarifa única. Encontrarás desde modelos de “solo cobramos si cobras” hasta honorarios por horas, pasando por cuotas financiadas o presupuestos cerrados. Lo importante es que te expliquen por escrito el modelo, qué incluye y qué pasa si hay costas u otros gastos.

¿Puedo reclamar aunque mi crédito o hipoteca sea antigua?

Depende del producto, de la fecha y de cómo esté la jurisprudencia en cada momento. En algunos temas (como determinadas cláusulas abusivas) el tiempo juega menos en tu contra de lo que parece; en otros, sí hay plazos que hay que respetar. Por eso es esencial que un abogado revise tu caso concreto.

¿Dónde puedo comprobar que mi abogado está colegiado y habilitado?

En Ronda puedes dirigirte a la delegación local de la Abogacía de Málaga, donde te pueden confirmar si un letrado está colegiado, cómo funciona el turno de oficio y qué cauces tienes para presentar una queja si fuera necesario.

Si has llegado hasta aquí, probablemente no estás leyendo esto por curiosidad académica, sino porque tienes un problema real con tu banco. Mi recomendación final es simple: elige el despacho que mejor encaje con tu caso y que más claro te hable, y no dejes pasar el tiempo. En derecho bancario, la información y la rapidez suelen estar del lado de quien se mueve primero.

Esperamos que te haya gustado este artículo sobre Abogados Derecho bancario en Ronda.